Publicación Diario Oficial No.: | 52773, el día:viernes, 31 de mayo de 2024 |

| Publicada en la WEB CREG el: | jueves, 30 de mayo de 2024 |

Bogotá, D. C., 27 de mayo de 2024

AUTO 0000261 de 2024

LA COMISIÓN DE REGULACIÓN DE ENERGÍA Y GAS

DIRECCIÓN EJECUTIVA

Asunto:Actuación administrativa con el objeto de decidir la solicitud realizada por la empresa EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. con fundamento en el numeral 8 del artículo 73 de la Ley 142 de 1994.

CONSIDERA QUE:

La Ley 142 de 1994, artículo 73.8, asignó a la Comisión de Regulación de Energía y Gas la función de resolver los conflictos que surjan entre empresas, por razón de los contratos o servidumbres que existan entre ellas y que no corresponda decidir a otras autoridades administrativas. Mediante la Resolución CREG 066 de 1998 la Comisión determinó las reglas aplicables a la resolución de conflictos en virtud de la función mencionada.

Mediante comunicación con Radicado CREG E2024006626, EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P., en adelante EPM, con fundamento en el numeral 8 del artículo 73 de la Ley 142 de 1994, realizó las siguientes solicitudes:

“SOLICITUD

EPM como Remitente Primario de los contratos de transporte de Gas Natural: TM-EPM-CF2022-002, TM-EPM-CI-2023-002, TM-EPM-CI-2023-003, TM-EPM-CF-2023-001, TMEPM-CI-2023-004, TM-EPM-CI-2024-001, a los cuales Transmetano como transportador les ha actualizado de manera irregular, los cargos de transporte de gas natural, se permite solicitar:

1. Declarar que, conforme a la regulación vigente, la empresa Transmetano S.A. E.S.P. ha aplicado e interpretado de manera incorrecta las Resoluciones de la CREG citadas en el presente documento, en particular la Resolución CREG 102 002 de 2023, y el Artículo 6 de la Resolución CREG 175 de 2021, y por ende al actualizar la tasa de descuento en las facturas de los contratos de transporte referidos, ha cobrado un mayor valor que ha afectado directamente a los usuarios atendidos por parte de EPM.

2. Que, como consecuencia de la anterior declaración, se ordene a Transmetano dar aplicación correcta de las Resoluciones CREG citadas en el presente documento.

3. Que ordene a Transmetano, de acuerdo a la regulación vigente, a facturar en debida forma los cargos de transporte con un Wacc del 10.94% hasta tanto el mismo le sea actualizado mediante una actuación administrativa”.

Para sustentar esta solicitud la empresa expuso los siguientes antecedentes fácticos y jurídicos:

“OBJETO

Petición a la Comisión de Regulación de Energía y Gas para resolver el conflicto que ha surgido entre Transmetano E.S.P. S.A. (Transmetano) y Empresas Públicas de Medellín E.S.P. (EPM) con ocasión de la actualización del Wacc dentro de los cargos vigentes cobrados por el transportador, producto de una variación en la tasa de impuestos Tx, sobre los contratos de transporte de gas natural: No TM-EPM-CF-2022-002, TM-EPM-CI-2023002, TM-EPM-CI-2023-003, TM-EPM-CF-2023-001, TM-EPM-CI-2023-004, TM-EPM-CI2024-001, en los cuales Transmetano funge como Transportador y EPM actúa en calidad de Remitente Primario.

COMPETENCIA DE LA CREG

En consideración a que el transporte de gas natural es una actividad complementaria del servicio público domiciliario de gas combustible, el cual, conforme al artículo 365 de la Constitución Política y el artículo 4 de la Ley 142 de 1994 es considerado como un servicio público esencial; y teniendo en cuenta que las actividades y los agentes están sometidos en forma amplia a la intervención del Estado, siendo por ende los contratos de la cadena del gas altamente regulados; resulta necesario acudir a la Comisión de Regulación de Energía y Gas, para que como ente técnico especializado del sector, proceda a resolver los conflictos entre agentes.

En ejercicio de la función atribuida en la Ley 142 de 1994, Articulo 73, numeral 73.8, la Resolución CREG 66 de 1998, la Comisión de Regulación de Energía y Gas debe resolver, a petición de cualquiera de las partes, los conflictos que surjan entre empresas, por razón de los contratos que existan entre ellas y que no corresponda decidir a otras autoridades administrativas. Esta alternativa de intervención consagrada en la misma ley constituye una herramienta eficaz para que los interesados obtengan pronta y efectiva solución de sus controversias, considerando que la Comisión cuenta con el conocimiento suficiente para resolver conflictos entre agentes o empresas sobre temas muy especializados.

Por lo anterior, EPM solicita respetuosamente a la Comisión de Regulación de Energía y Gas, tramitar y resolver la presente petición sobre la solución del conflicto que ha surgido entre EPM y Transmetano, con ocasión de la indebida actualización de la tasa de descuento realizada en la facturación emitida por Transmetano en los contratos de transporte de gas: TM-EPM-CF-2022-002, TM-EPM-CI-2023-002, TM-EPM-CI-2023-003, TM-EPM-CF-2023-001, TM-EPM-CI-2023-004, TM-EPM-CI-2024-001. Lo mencionado, en tanto que la Comisión cuenta con la facultad de resolver los conflictos que surjan entre empresas, cuando dichos conflictos versen sobre la aplicación e interpretación de la regulación en los contratos.

EPM reconoce que la facultad de la CREG de resolver los conflictos derivados de los contratos implica y configura una decisión administrativa. Por tanto, la eventual decisión tendrá una naturaleza de carácter de acto administrativo y podrá ser objeto de control jurisdiccional de legalidad.

CITACION DE LA EMPRESA INTERESADA

De conformidad con lo establecido en el artículo 37 del Código Contencioso Administrativo, la Comisión deberá citar a Transmetano E.S.P. S.A. para que pueda hacerse parte y hacer valer su posición. Lo anterior, ya que dicha empresa como parte en los contratos que se ponen a su consideración se encuentra involucrada en el conflicto sometido a su competencia, y podría tener algún tipo de afectación con el acto administrativo que profiera la Comisión de Regulación de Energía y Gas.

FUNDAMENTOS DE HECHO

• Las empresas, Transmetano como transportador de gas natural, y EPM como Remitente Primario, han suscrito los siguientes contratos que tienen como objeto la prestación del Servicio de Transporte de Gas Natural, de modalidad Firme o interrumpible Trimestral, conforme lo establecido en la Resolución CREG 185 de 2020:

-Contrato de transporte en firme TM-EPM-CF-2022-002 cuya vigencia es del 30 diciembre de 2022 al 30 noviembre 2023.

- Contrato de transporte en firme TM-EPM-CF-2023-001 cuya vigencia es del 30 diciembre de 2023 al 30 noviembre 2024.

- Contrato de transporte interrumpible TM-EPM-CI-2023-002 cuya vigencia es del 1 de junio de 2023 al 31 de agosto de 2023

-Contrato de transporte interrumpible TM-EPM-CI-2023-003 cuya vigencia es del 1 de septiembre de 2023 al 30 de noviembre de 2023

-Contrato de transporte interrumpible TM-EPM-CI-2023-004 cuya vigencia es del 1 diciembre de 2023 al 29 de febrero de 2024

-Contrato de transporte interrumpible No TM-EPM-CI-2024-001 cuya vigencia es del 1 de marzo de 2024 al 31 de mayo de 2024.

• El 21 de junio de 2023, mediante Diario Oficial No. 52.433, la Comisión de Regulación de Energía y Gas (CREG) publicó la Resolución CREG 102 002, la cual tiene como objeto modificar el Wacc de los cargos de Transporte de 10,94% a 11,88%, habida cuenta que la Ley 2277 de 2022 modificó el impuesto de renta del 31% al 35 % para el año 2023.

• Hasta la facturación de agosto, consumos de julio 2023, los contratos mencionados fueron liquidados y facturados por parte de Transmetano a EPM, teniendo en cuenta un WACC de 10,94%.

• El 24 de julio de 2023, Transmetano envió notificación a EPM con radicado 3.20 - 007701, informando que procedería a actualizar de manera inmediata la tasa de descuento, a los contratos referenciados, sin que previamente se iniciara actuación administrativa alguna.

• A partir de la facturación de septiembre (en la que se factura los consumos de agosto de 2023), Transmetano ha facturado a EPM hasta la fecha, los servicios de transporte de gas con un WACC de 11,88%.

• Dada la decisión intempestiva y unilateral de Transmetano, de actualizar el Wacc y de incrementar de manera significativa los cargos de transporte vigentes, sin que mediase actuación administrativa, algunos agentes y usuarios del mercado procedieron a cuestionar y rechazar dichos cobros por concepto de la tasa de descuento. Lo anterior, toda vez que los mismos no obedecen a una aplicación correcta de la regulación, considerando que la metodología de transporte en ninguno de sus apartes contempla procedimiento alguno que indique que los cargos tarifarios deben recalcularse automáticamente cuando se cambie la tasa de descuento.

• Es así como, mediante escrito dirigido a la CREG, la empresa VANTY solicitó un primer concepto a esta comisión el día 23 de agosto de 2023 con Radicado S2023003870, con la finalidad de aclarar la debida aplicación de la regulación, en el evento en que la tasa de descuento fuera actualizada de manera general por parte de la CREG, dados los supuestos de la Resolución CREG 004 de 2021, Articulo 4.

• En respuesta a la solicitud efectuada por la empresa Vanty S.A. E.S.P., en la que requería de la Comisión de Regulación: “emitir un concepto donde se especifique a partir de qué momento dentro el proceso de expedición de cargos de transporte, conforme a la Resolución 175 de 2021, los transportadores o la Comisión aplicarán la nueva tasa de descuento”, la CREG amparada en sus facultades, conforme al Artículo 73 de la Ley 142 de 1994 y el Artículo 6 del Decreto 1260 de 2013, emitió el documento CREG S2023003870 de agosto 28 de 2023, en el cual conceptuó lo siguiente:

“…en relación con el ajuste en la tasa de descuento se debe señalar que corresponde a un procedimiento previsto en la Resolución CREG 004 de 2021, específicamente en el parágrafo del artículo 4, en el que se establece:

Parágrafo. Cuando la tarifa Tx, aplicable a una vigencia fiscal, sea distinta a la tarifa Tx con la que se aprobó la tasa de descuento vigente de una actividad, se efectuará el recálculo de dicha tasa de descuento con la nueva tarifa Tx y actualizando todos los demás parámetros, con la información disponible al corte de diciembre del año anterior al inicio de la aplicación de la nueva tarifa Tx. En caso de que el valor absoluto de la variación porcentual en la tasa de descuento, producto del mencionado recálculo, sea superior al 4%, la CREG actualizará la tasa de descuento con el valor recalculado.

En cumplimiento de la anterior disposición, la Comisión, mediante la Resolución CREG 102 002 de 2023 modificó el artículo 4 de la Resolución CREG 103 de 20211, así:

“ARTÍCULO 4. Tasas de descuento para la actividad de transporte de gas natural. La tasa de descuento que regirá para la actividad de transporte de gas en la remuneración de los servicios de capacidad a través de cargos fijos, Tkc, servicios de volumen a través de cargos variables, Tkv y por servicios de transporte a través de ingreso regulado, Tkip, será 11,88% en pesos colombianos constantes antes de impuestos, para cada una de ellas.”

En este sentido, es pertinente citar lo que fue expresado en el documento CREG 902 002 de 2023, en relación con la aplicación de la tasa de descuento definida en la Resolución CREG 102 002 de 2023, como parte de los comentarios recibidos en el marco del proceso de consulta a la Resolución CREG 702 001 de 2023:

“El ajuste a la Resolución CREG 103 de 2021 afecta a todas las actuaciones particulares que a partir de la firmeza de esa resolución se realicen.

Es importante notar que la Resolución CREG 175 de 2021 no tiene ninguna aplicación para repetir la aplicación del artículo 6, en caso de que cambiara el valor de la tasa de descuento.

Las actuaciones tarifarias en curso se resolverán con la nueva tasa de descuento.”

(…)

“Cuando en la aplicación del parágrafo del artículo 4 de la Resolución CREG 004 de 2021 el análisis conduzca a un ajuste en la tasa de descuento, conforme a la Resolución CREG 175 de 2021, los efectos de la nueva tasa se reflejarán en las actuaciones particulares que a posteriori se resuelvan.

La metodología de transporte, en ninguno de sus apartes, tiene algún procedimiento que indique que los cargos tarifarios deben recalcularse cuando se cambie la tasa de descuento.

Adicionalmente, es importante mencionar que la metodología de transporte, en el artículo 28 contiene un mecanismo mediante el cual se podrán ajustar los cargos tarifarios cada dos años a partir de la fecha de entrada en vigencia de los cargos aprobados por la CREG. En los casos en los que se de aplicación a esa disposición la tasa de descuento que se utilizará será la que en ese momento esté vigente.”

En línea con lo anteriormente mencionado se ratifica lo expresado en el documento CREG 902 002 de 2023 en cuanto a que la Resolución CREG 175 de 2021 no establece procedimiento alguno para que se actualicen los cargos una vez se realice un ajuste en la tasa de descuento y que la tasa de descuento definida mediante la Resolución CREG 102 002 de 2023 afecta a las actuaciones administrativas que se desarrollen con posterioridad a la entrada en vigencia de dicha resolución…”

• EPM amparado en la regulación vigente y en el concepto CREG S2023003870 referido, mediante radicado 20230130260409 del 9 de noviembre de 2023, remitió carta a Transmetano solicitando el ajuste de los cargos desde el 1° de agosto de 2023, para todos sus contratos de transporte. Lo anterior, habida cuenta de la interpretación sesgada que el transportador Transmetano estaba haciendo de la regulación, y de los mayores cobros que se estaban ocasionando a la demanda con la indebida aplicación de la actualización del Wacc en el cargo de transporte.

• Transmetano mediante radicado 3.20-BAR 007799 del 22 de noviembre de 2023, respondió a EPM mencionando que: “En relación con el concepto de la CREG citado en su comunicación, por disposición legal del Código de Procedimiento Administrativo y de lo Contencioso Administrativo - CPACA, el mismo no tiene fuerza vinculante ni es de obligatorio cumplimiento.”

• El 27 de noviembre de 2023, y dada la reticencia del transportador de aplicar la regulación, amparado en una posición dominante por ser la actividad de transporte un monopolio de carácter natural, EPM solicitó a la CREG mediante radicado E2023020434 un nuevo concepto sobre la aplicación de la nueva tasa de descuento, en aras de que se constituyera en una fuente válida y en un referente que pudiera zanjar las diferencias.

• El 9 noviembre de 2023 mediante radicado 20230130267070, EPM procedió a objetar la facturación de los contratos, correspondientes al servicio de transporte del mes de octubre, y solicitó la devolución de los montos pagados de más desde agosto de 2023.

• Como respuesta a la solicitud de concepto realizada por EPM, la CREG en el concepto S2024000334 del 17 de enero de 2024, procedió a reiterar que:

o “Cuando en la aplicación del parágrafo del artículo 4 de la Resolución CREG 004 de 2021 el análisis conduzca a un ajuste en la tasa de descuento, conforme a la Resolución CREG 175 de 2021, los efectos de la nueva tasa se reflejarán en las actuaciones particulares que a posteriori se resuelvan. La metodología de transporte, en ninguno de sus apartes, tiene algún procedimiento que indique que los cargos tarifarios deben recalcularse cuando se cambie la tasa de descuento”. Subrayado nuestro.

o “esta Comisión manifiesta que el Documento CREG 902 002 de 2023 es parte integrante de la decisión que se adoptó con la Resolución CREG 102 002 de 2023 y en ese documento se respondió de manera clara y precisa sobre la aplicación del ajuste en la tasa de descuento.” Subrayado nuestro

o “Conforme al texto transcrito esta Comisión resalta que la aplicación del artículo 6 de la Resolución CREG 175 de 2021, en adelante en este escrito denominada “la metodología”, sólo debió ocurrir una vez.” Subrayado nuestro

De acuerdo con lo dispuesto en el art 24 y 25 de Resolución CREG 175 de 2021 según la CREG, los cargos vigentes se actualizan anualmente con IPC e IPP y cada dos años, si las inversiones y AOM cambian en un determinado sistema de Transporte.

• En aplicación de la Cláusula 19 de los contratos TM-EPM-CF-2022-002, , TM-EPMCI-2023-002, TM-EPM-CI-2023-003, TM-EPM-CF-2023-001, TM-EPM-CI-2023004, TM-EPM-CI-2024-001, en los que se establece que cualquier disputa que se presente entre las partes con ocasión del Contrato de Transporte se resolverá por acuerdo directo entre las mismas, las partes surtieron reuniones con el fin de agotar la etapa de arreglo directo de las controversias. No obstante, la etapa de arreglo directo se entendió fallida dado que no fue posible para las Partes llegar a un acuerdo dentro de los treinta (30) días hábiles siguientes a la fecha en que EPM notificó a Transmetano la discrepancia.

• Hasta la fecha, EPM ha presentado las siguientes glosas a la facturación realizada por Transmetano, con ocasión de la discrepancia suscitada por el cobro de la actualización de la tasa de descuento:

-Con radicado 20230130290614 del 18 de diciembre de 2023 se realizó una glosa a la facturación de noviembre de 2023, por un valor de $466.102.876, glosa que involucra los contratos TM-EPM-CF-2022-002, TM-EPM-CI-2023-002, TM-EPM-CI2023-003.

-Con radicado 20240130014616 del 19 de enero de 2024 se realizó una glosa a la facturación de diciembre de 2023, por un valor de $453.389.568, glosa que involucra los contratos TM-EPM-CF-2023-001, TM-EPM-CI-2023-004

-Con radicado 20240130042718 del 20 de febrero de 2024 se realizó una glosa a la facturación de enero de 2024, por un valor de $442.429.441, glosa que involucra los contratos TM-EPM-CF-2023-001, TM-EPM-CI-2023-004.

-Con radicado 20240130070979 del 20 de marzo de 2024 se realizó una glosa a la facturación de febrero de 2024, por un valor de $424.880.142, glosa que involucra los contratos TM-EPM-CF-2023-001, TM-EPM-CI-2023-004

• Ahora bien, EPM como comercializador y distribuidor del gas, a partir de los consumos de enero de 2024 para la totalidad de los usuarios del mercado regulado y no regulado de Antioquia, está aplicando el cobro de cargos de Transporte sin el incremento del Wacc del 11,88% y ha continuado con las glosas al Transportador.

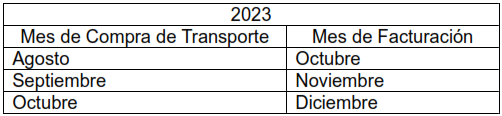

• Para el mercado regulado (MR) se está aplicando devolución a los clientes por los montos cobrados de la actualización del Wacc durante los meses de:

Con disminución aproximada de la tarifa de 1.02% para cada mes, estos ajustes se vieron reflejados en la facturación de febrero y marzo de 2024.

Nota: para el MR las compras de transporte de agosto se aplican en la facturación de octubre que deben ser publicada en septiembre 2023.

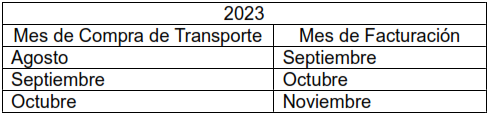

• Para el mercado no regulado (MNR) se ajustó la facturación de los meses de:

La devolución se aplicó en la facturación de enero y febrero 2024, se ajustaron los siguientes valores:

Nota: para el MNR las compras de transporte de agosto se toman en septiembre para la facturación del mismo mes.

• EPM coherente con los valores reconocidos a sus usuarios, procedió a realizar los ajustes en los formatos SUI, solicitando a la Superintendencia de Servicios Públicos Domiciliarios (SSPD) reversión voluntaria de los formatos GRT1 y GRT3 ya certificados. Dicha solicitud fue aprobada por la SSPD y se aplicó el 9 de marzo 2024 la nueva certificación con información de tarifas de los meses de octubre a diciembre 2023 sin aplicación del nuevo WACC.

FUNDAMENTOS DE DERECHO

Constitución Política de Colombia, Artículo 365

Ley 142 de 1994, Artículo 73, numeral 73.8

Ley 1437 de 2011. Parte Primera del Código.

Resolución CREG 66 de 1998

Resolución CREG 102 002 de 2023

Resolución CREG 004 de 2021

Resolución CREG 175 de 2021

Resolución CREG 080 de 2019

Resolución CREG 126 de 2010

Concepto CREG S2023003870 del 28 de agosto de 2023

Concepto CREG S2024000334 del 17 de enero de 2024

Concepto CREG S2024001443 del 15 de febrero de 2024

ANALISIS DEL COBRO POR CARGO DE TRANSPORTE EN LAS FACTURAS

Para el caso concreto, es importante recordar, que la Resolución CREG 102 002 de 2023 modificó la tasa de descuento aplicable a la actividad de transporte de gas natural, reajustándola del 10,94% al 11,88%. La razón de esta modificación fue la variación de la tarifa general del impuesto a la renta que hace que el cálculo del WACC del transportador de Gas tenga un aumento superior al 4% de acuerdo con lo dispuesto por el parágrafo del Articulo 4 de la Resolución CREG 004 de 2021. Esta última Resolución, tiene como objeto establecer el procedimiento de cálculo de la tasa de descuento, en las metodologías tarifarias que expide la CREG para la actividad de transporte de gas natural.

Ahora bien, Transmetano ha interpretado que de la aplicación de la Resolución CREG 102 002 de 2023 en concordancia con el Articulo 6 de la Resolución CREG 175 de 2021, metodología de remuneración de transporte de gas, le es posible actualizar el WACC “mensualmente” y recalcular los cargos de transporte. Esta empresa aduce que ha procedido a la actualización de los cargos de transporte, atendiendo a lo establecido en la Resolución CREG 175 de 2021 y sus modificaciones, norma esta que en el tercer párrafo del Artículo 6, estipula: “… que los agentes transportadores aplicarán los cargos resultantes para el cobro del transporte siguiendo el procedimiento que se describe en los siguientes literales de manera mensual, y hasta que se actualicen los cargos, acorde con el Artículo 10 y siguientes de aplicación de la presente metodología, y estos se encuentren en firme. Los cargos regulados resultantes de la aplicación de este procedimiento reemplazarán los cargos regulados vigentes definidos con base en la resolución CREG 126 de 2010.”

Para Transmetano, la norma regulatoria en mención se convierte en patente de corso para realizar el cálculo de cargos de manera mensual y aplicar los cargos resultantes para el cobro del servicio de transporte, hasta que se expidan los cargos en razón al Artículo 10 de la metodología.

No obstante, olvida esta empresa que la metodología de remuneración de transporte de gas, Resolución CREG 175 de 2021, hizo referencia en su Artículo 6 a la actualización inicial del Wacc junto con el cambio de moneda de dólares a pesos, por lo que dicho artículo no tiene ninguna aplicación, en caso de ajuste del valor de la tasa de descuento derivada de la Resolución CREG 102 002 de 2023.

Para EPM es claro lo anterior, máxime cuando el mismo Regulador mencionó en el Concepto CREG No S2023003870 del 28 de agosto de 2023 que: “En línea con lo anteriormente mencionado se ratifica lo expresado en el documento CREG 902 002 de 2023 en cuanto a que la Resolución CREG 175 de 2021 no establece procedimiento alguno para que se actualicen los cargos una vez se realice un ajuste en la tasa de descuento y que la tasa de descuento definida mediante la Resolución CREG 102 002 de 2023 afecta a las actuaciones administrativas que se desarrollen con posterioridad a la entrada en vigencia de dicha resolución” Subrayado nuestro.

De una interpretación del parágrafo del Artículo 25 en concordancia con el Articulo 28 de la Resolución CREG 175 de 2021, es dable concluir que solo cuando se realice la revisión de las inversiones y los AOM, será posible aplicar como mínimo cada dos años, la tasa de descuento con el procedimiento previsto en el parágrafo del artículo 4 de la Resolución CREG 004 de 2021, o la que la modifique o sustituya.

“Articulo 25 Costo de capital.

…

Parágrafo. Cuando se dé aplicación a lo previsto en el 0 y se ajusten los cargos, para el tramo o grupo de gasoductos objeto del cálculo tarifario, se utilizará en el cálculo la tasa de descuento con el procedimiento previsto en el parágrafo del artículo 4 de la Resolución CREG 004 de 2021, o la que la modifique o sustituya.”

“Articulo 28 Reglas para la inclusión de inversiones que han cumplido período de vida útil normativa, 𝐼𝐴𝐶𝑡, 𝑃𝑁𝐼_𝐼𝐼𝑡, 𝑃𝑁𝐼_𝑣𝑡,𝑙, y valores de 𝐴𝑂𝑀𝑡 𝐼𝐴𝐶 en los cargos regulados.

La Comisión podrá realizar revisiones tarifarias de oficio cada dos años a partir de la fecha de entrada en vigencia de los cargos aprobados por la CREG con base en la metodología de la presente resolución, teniendo en cuenta las inversiones, las demandas y los gastos de AOM asociados a proyectos 𝐼𝐴𝐶𝑡, 𝑃𝑁𝐼_𝐼𝐼𝑡, 𝑃𝑁𝐼_𝑣𝑡,𝑙, así como las incluidas en el ¡Error! No se encuentra el origen de la referencia.(SIC) y en el ¡Error! No se encuentra el origen de la referencia. (SIC) de la presente resolución.”

EPM como Comercializador y como representante de los usuarios finales, ha sido contundente en rechazar la indebida actualización del Wacc realizada por Transmetano, en estricta defensa de los intereses de los usuarios conforme lo regula la Resolución CREG 080 de 2019, que en su Artículo 4 establece:

“Los agentes mencionados en el artículo 2o de esta resolución deben desarrollar sus actividades en cumplimiento de los principios y fines regulatorios establecidos en la Constitución Política y en la ley.

Para esto, los agentes deben:

4.1. Aplicar la regulación expedida por la CREG de manera diligente y honorable, atendiendo la finalidad para la cual fue expedida y en observancia de los principios generales del régimen de servicios públicos domiciliarios.

4.2. En el entendimiento de la regulación debe primar el fondo sobre la forma, procurando la protección del usuario y el funcionamiento eficiente y transparente del mercado.

4.3. Abstenerse de participar en actos, contratos o prácticas que tengan la capacidad, el propósito o el efecto de eludir los fines previstos en la regulación.

4.4 Abstenerse de participar en actos, contratos o prácticas que tengan la capacidad, el propósito o el efecto de confundir o engañar a usuarios, a otros agentes del mercado o a las autoridades.” Subrayado nuestro

Es preocupante que, como producto de una inadecuada interpretación de la regulación, Transmetano haya calculado los cargos vigentes considerando la tasa de descuento que trae la Resolución CREG 102 002 de 2023, incrementando de manera significativa, en un 5% aproximadamente, los valores a pagar por parte de los usuarios del servicio público del gas no solo de EPM sino de otros comercializadores en Antioquia. Lo anterior, a sabiendas que la regulación en ninguno de sus apartes, de manera positiva, reglamenta la posibilidad de que los Transportadores de gas puedan actuar de manera automática y unilateral para efectuar la actualización de sus tasas de descuentos e incluirla a los cargos cobrados en sus contratos vigentes, sin que medie una actuación a priori para tal cometido.

Sea del caso agregar que la misma CREG como autora de la regulación, y en aras de dar claridad del asunto, ha sido especifica en determinar conforme al concepto S2024000334 de 17 de enero de 2024, en qué momento se debe aplicar la nueva tasa de descuento de la actividad de transporte de gas natural. En este punto cabe destacar, que si bien las decisiones regulatorias y normativas se materializan tradicionalmente en lo que se ha llamado por la doctrina Hard Law (Derecho Duro), esto es, a través de Actos administrativos de carácter general que implican actos que tienen como finalidad obligar o constreñir desde el punto de vista jurídico, no se puede desconocer, que la Administración Publica cada vez ha venido adoptando decisiones que se materializan, por ejemplo en: conceptos recomendaciones, circulares del servicio, directrices, directivas, guías, pautas, lineamientos, documentos etc, que la doctrina califica como Soft Law. Si bien en principio estos pronunciamientos no tienen la finalidad de obligar o constreñir, son herramientas validas que no desdicen de su carácter normativo, por cuanto inciden en la conducta de los administrados. Por tanto, se puede concluir que las decisiones regulatorias se materializan a través del hard law como del soft law y ambas constituyen fuentes validas de comportamiento, por lo que no es tan simple desconocer, como lo hace Transmetano, conceptos regulatorios interpretativos de la regulación, que han sido complicados por la CREG (autora de la regulación objeto de análisis) incluso en circulares las cuales tiene un peso normativo.

De otro lado, es importante mencionar que los documentos soportes de las resoluciones, tal como lo expresa la misma Comisión, hacen parte integrante de las Resoluciones que emite el regulador, por ser fuente y motivación del mismo, por lo que su aplicación no es una simple opción que tengan las partes, sino que por el contrario vincula y obliga a los destinatarios de la regulación respectiva.

En este sentido la CREG en el concepto S2024000334 del 17 de enero de 2024 resaltó:

“esta Comisión manifiesta que el Documento CREG 902 002 de 2023 es parte integrante de la decisión que se adoptó con la Resolución CREG 102 002 de 2023 y en ese documento se respondió de manera clara y precisa sobre la aplicación del ajuste en la tasa de descuento.” Subrayado nuestro

Conforme al párrafo anterior, es dable colegir entonces, que si el documento CREG 902 002 de 2023 es parte integrante de la decisión que se adoptó con la Resolución CREG 102 002 de 2023, lo estipulado en el mismo, es de forzosa aceptación para las partes y por ende se deberá tener como norma interpretativa vinculante, que: “ la Resolución CREG 175 de 2021 no establece procedimiento alguno para que se actualicen los cargos una vez se realice un ajuste en la tasa de descuento y que la tasa de descuento definida mediante la Resolución CREG 102 002 de 2023 afecta a las actuaciones administrativas que se desarrollen con posterioridad a la entrada en vigencia de dicha resolución.”

Para el caso concreto, la modificación inconsulta y unilateral de los cargos en los contratos de transporte, constituye un verdadero comportamiento inicuo e improcedente que no solo violenta los preceptos regulatorios, sino también a los usuarios finales que representa EPM, configurándose en un presunto abuso de la posición dominante que Transmetano como transportador tiene en la cadena del servicio público domiciliario del gas.

Para EPM es de suma importancia para la debida ejecución de los contratos de transporte suscritos entre EPM y Transmetano, que en todo momento se respeten las normas de orden público, la aplicación de las reglas de interpretación de los contratos y la buena fe. Buena fe, que debe estar presente tanto desde la suscripción del contrato como en la ejecución e interpretación de este. Lo anterior, más aún cuando se trata de relaciones negociales que responden a verdaderos contratos de adhesión, particularmente en aquellos eventos en que la parte que ejerce una posición de dominio, vía interpretación de la normativa (en este caso regulatoria), pretenda modificar las condiciones iniciales, aun en contravía de lo establecido regulatoriamente y aclarado posteriormente por la CREG en sus conceptos:

Orientar las conductas de los agentes estableciendo mecanismos que garanticen los fines perseguidos en materia de servicios públicos, es el fin último de toda regulación, por ello es de suma importancia, que la Comisión defina de manera precisa y clara la debida aplicación regulatoria en lo concerniente a la actualización de la tasa de descuento, y de contera dirima las diferencias entre EPM y Transmetano”.

Frente a la facultad asignada a esta Comisión en el numeral 8 del artículo 73 de la Ley 142 de 1994 y el desarrollo hecho a través de la Resolución CREG 066 de 1998, esta Comisión ha precisado su alcance y aplicación en diversos pronunciamientos, como el caso de las resoluciones CREG 071 de 2013, 015 de 2014, 071 de 2018 y 134 del mismo año.

Adicionalmente, la jurisprudencia constitucional y administrativa en este mismo sentido ha expuesto que:

“En estas condiciones, tales funciones de resolución de conflictos quedan materialmente comprendidas en las de regulación de la prestación de los servicios públicos domiciliarios a cargo de las comisiones de regulación con el fin de señalar las políticas generales de administración y control de eficiencia de los mismos, con fundamento en lo dispuesto en el Art. 370 superior y de acuerdo con el contenido de las atribuciones de regulación señalado en repetidas ocasiones por esta corporación”.

Teniendo como antecedente este fallo, así como la sentencia C- 955 del 14 de noviembre de 2007, el Honorable Consejo de Estado en su Sección Primera, mediante sentencia del 30 de abril de 2009, al resolver una acción de simple nulidad en contra de un acto administrativo expedido por la Comisión de Regulación de Agua Potable, CRA, analiza el alcance de la atribución regulatoria, en primera medida como mecanismo de intervención en la economía y los instrumentos a través de los cuales ésta se materializa, para lo cual establece que su ejercicio desborda la concepción de la regulación en sentido amplio, es decir, el ejercicio de una atribución netamente normativa, ya que esta “implica la realización de acciones y adopción de medidas administrativas” en algunos casos en situaciones particulares. En relación con esto este Alto Tribunal precisa:

“En ese orden de ideas, la actividad sujeta a regulación reviste una especial trascendencia en cuanto compromete el desarrollo del mercado mismo en un ámbito donde, en mayor o menor medida, está involucrado el disfrute efectivo de los derechos fundamentales e individuales y donde se impone la adopción de medidas de protección social y de corrección de las fallas del respectivo mercado. En estas circunstancias, la Intervención del Estado se explica entonces por la necesidad de preservar o restablecer el equilibrio que debe existir entre aquellos actores que abrigan intereses legítimos contrapuestos en un ámbito socioeconómico que es de suyo dinámico v competitivo, de tal suerte que el rol a desempeñar por parte del Estado, debe traducirse básicamente en la orientación de tales actividades hacia los fines de Interés general que han sido señalados por el constituyente y el legislador.

Lo anterior permite comprender la razón por la cual el vocablo ‘regulación que como ya se dijo se encuentra estrechamente asociado a la idea de producción normativa, significa también, desde esta otra perspectiva y en forma adicional, (...).

Así las cosas, cuando el sector privado asume el papel de prestador de servicios públicos domiciliarios, debe someterse a la regulación estatal, sin perder de vista que el interés general se encuentra estrechamente ligado a la manera como se dé cumplimiento a dicha actividad”. (Resaltado fuera de texto)

En virtud de lo anterior, no todo conflicto que surja entre agentes en relación con los contratos que estos celebren debe ser resuelto en virtud de la artículo 73.8 de la Ley 142 de 1994, en la medida a partir de lo expuesto en la jurisprudencia y su aplicación regulatoria, el ejercicio de esta facultad por parte de esta Comisión ha considerado que los conflictos que se deben resolver en ejercicio de dicha facultad son aquellos que surjan entre empresas por razón de los contratos que puedan generar fallas en el mercado que afecten los fines perseguidos por la regulación, entre los cuales se encuentran promover la competencia, evitar el abuso de la posición dominante, la prestación eficiente del servicio y en general el debido y adecuado funcionamiento del mercado dentro de la prestación de los servicios públicos domiciliarios.

En relación con esto, la misma jurisprudencia administrativa citada expuso:

“Expresado de otra manera, no se ajusta a lo mandado en ese precepto superior, el hecho de que se permita, que las fallas del mercado sean resueltas o corregidas por el simple arreglo directo de las partes involucradas en el conflicto. Lo anterior, teniendo en cuenta que la solución de tales conflictos, constituye en sí misma una modalidad de regulación del mercado siendo por el mismo Estado el único llamado a solucionarlos, pues de admitirse la posibilidad de confiar es responsabilidad a los prestadores privados del servicio, el Estado estaría renunciando el papel del árbitro regulador que le es propio”. (Resaltado fuera de texto)

Adicionalmente, teniendo en cuenta que el ejercicio de esta función se deriva de la existencia de un contrato, se considera que estos constituyen un mecanismo jurídico a través del cual quienes se dedican a una actividad económica realizan dicha actividad, así como establecen las disposiciones que los han de regir. Sin embargo, como lo ha señalado la jurisprudencia constitucional “no sorprende que las limitaciones ordenadas por la ley con el objeto de asegurar el bien común, la libre competencia y la función social de la empresa, se expresen generalmente en variadas restricciones del propio ámbito contractual”.

En este sentido, el ámbito de la autonomía privada de la voluntad, base de los contratos, no es el mismo en todas las actividades económicas, donde para algunas actividades se presenta un mayor grado de intervención, toda vez que allí se pueden presentar fallas o imperfecciones que la ameritan, con el fin de ser corregidas o eliminadas.

Por tanto, existen actividades para las cuales la regulación determina directamente aspectos sustanciales de la relación jurídica o contrato, como sucede por ejemplo en las actividades monopólicas sometidas al régimen de libertad regulada, al involucrase intereses asociados con el interés general, mientras que en otras actividades o en estas mismas, en las que se involucran aspectos sustanciales del contrato que se refieren a intereses particulares, pueden ser determinados por la partes en ejercicio de la autonomía de la voluntad, ya sea a través del régimen de libertad vigilada o se permiten definir por las partes, si así lo dispone la regulación.

A partir de lo anteriormente expuesto, se establece que el conflicto que se somete a consideración de la Comisión se presenta en relación con el contenido de los contratos de transporte número TM-EPM-CF2022-002, TM-EPM-CI-2023-002, TM-EPM-CI-2023-003, TM-EPM-CF-2023-001, TMEPM-CI-2023-004, TM-EPM-CI-2024-001, donde dicho conflicto implica establecer la tasa de descuento aplicable para los cargos de transporte de estos contratos.

Frente a esto, se debe tener en cuenta que la tasa de descuento en la actividad de transporte de gas natural corresponde a un asunto definido y establecido en la regulación, entre otras, a través de las resoluciones CREG 004 de 2021, 103 de 2021 y 102 002 de 2023, por lo que no corresponde este tema de interés meramente particular o a un asunto que pueda ser definido por las partes en ejercicio de su autonomía de la voluntad contractual.

De acuerdo con lo anterior, se considera por parte de la Comisión que este conflicto se ajusta a los elementos expuestos en relación con el alcance de la facultad regulatoria asignada a esta Entidad y los conflictos que pueden ser resueltos por esta Comisión a través de dicha facultad, toda vez que la solicitud se dirige a dilucidar un conflicto que se deriva de la interpretación de la regulación aplicable a un contrato, con lo cual esta Entidad cuenta con competencia para adelantar una actuación administrativa particular a efectos de resolver dicha solicitud.

Finalmente, la Ley 1437 de 2011 establece en su artículo 37 lo siguiente:

“ARTÍCULO 37. DEBER DE COMUNICAR LAS ACTUACIONES ADMINISTRATIVAS A TERCEROS. Cuando en una actuación administrativa de contenido particular y concreto la autoridad advierta que terceras personas puedan resultar directamente afectadas por la decisión, les comunicará la existencia de la actuación, el objeto de la misma y el nombre del peticionario, si lo hubiere, para que puedan constituirse como parte y hacer valer sus derechos”.

En virtud de esta disposición, de la solicitud remitida por EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. y sus anexos se dará traslado a la empresa TRANSMETANO E.S.P. S.A., en adelante TRANSMETANO, para que dentro de los diez (10) días hábiles siguientes al recibo del presente auto se pronuncie sobre la misma, e igualmente se vinculará al trámite de la actuación para que intervenga con los mismos derechos, deberes y responsabilidades del solicitante.

Según lo anterior, la CREG con el propósito de decidir la solicitud, previo el análisis de sus fundamentos de hecho y de derecho y sus consecuencias y, para garantizar el derecho de defensa de los afectados, debe agotar el trámite previsto en los Artículos 106 y siguientes de la Ley 142 de 1994 y en lo no previsto en ellos, aplicará las normas de la parte primera del Código de Procedimiento Administrativo y de lo Contencioso Administrativo que sean compatibles.

Según lo anterior, la CREG con el propósito de decidir la solicitud, previo el análisis de sus fundamentos de hecho y de derecho y sus consecuencias y, para garantizar el derecho de defensa de los afectados, debe agotar el trámite previsto en los Artículos 106 y siguientes de la Ley 142 de 1994 y en lo no previsto en ellos, aplicará las normas de la parte primera del Código de Procedimiento Administrativo y de lo Contencioso Administrativo que sean compatibles.

RESUELVE:

PRIMERO.Ordénese la formación de un expediente administrativo con el objeto de resolver el conflicto entre la empresa EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. y TRANSMETANO E.S.P. S.A. en lo referente a las peticiones formuladas en los numerales 1, 2 y 3 de su solicitud para pronunciarse sobre la correcta aplicación de la regulación en materia de la tasa de descuento dentro de la actividad de transporte de gas natural y establecer la tasa de descuento que aplicable a estos contratos.

En virtud de lo anterior, incorpórese al expediente administrativo de la presente actuación la solicitud hecha por la empresa EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. y los anexos de la solicitud.

SEGUNDO. Conforme ha dispuesto en el artículo 37 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo, el artículo 108 Ley 142 de 1994 y la Resolución número CREG 66 de 1998 vincular a TRANSMETANO E.S.P. S.A. dentro del trámite de la presente actuación administrativa, la cual podrá intervenir en las actuaciones administrativas con los mismos derechos, deberes y responsabilidades de quienes son parte interesada, en este caso EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P.

Para estos efectos, se dará traslado de la solicitud hecha por la empresa EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. y sus anexos para que se pronuncie sobre la misma, dentro de los diez (10) días hábiles siguientes al recibo del presente auto.

TERCERO.Publicar en la página Web de la CREG y en el Diario Oficial, el extracto que para los efectos del artículo 37 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo se anexa al presente Auto.

CUARTO. Comuníquese a las empresas EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. y a TRANSMETANO E.S.P. S.A. el contenido del presente Auto. Contra el mismo no procede ningún recurso en virtud de lo previsto en los artículos 40, 73 y 74 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

COMUNÍQUESE Y CÚMPLASE

OMAR PRIAS CAICEDO

Director Ejecutivo